26 sep. 2022

Una nueva perspectiva de las coberturas suplementarias—y la importante función que desempeñan

Tiempor de lectura: 4 minutos

Cada cierto tiempo, vale la pena darle un vistazo desde una perspectiva diferente a los productos que conforman su portafolio. Considere las coberturas de seguro de salud suplementarias. Es fácil pensar que son adiciones beneficiosas, pero son mucho más que eso, particularmente en la actualidad.

La salud personal y las finanzas siempre han estado entre las mayores preocupaciones de las personas, y entre las lecciones más difíciles que nos ha tocado aprender durante la pandemia del COVID-19 y la inminente amenaza de una recesión a nivel mundial, que hoy en día es más real que nunca.

Muchas familias se preocupan más ahora por la seguridad, y es justo ahí en donde encajan las coberturas suplementarias. Estas no solo cubren las interrupciones en el seguro de salud primario, sino que también pueden proteger los activos de una familia evitando facturas catastróficas por gastos médicos a un costo muy razonable.

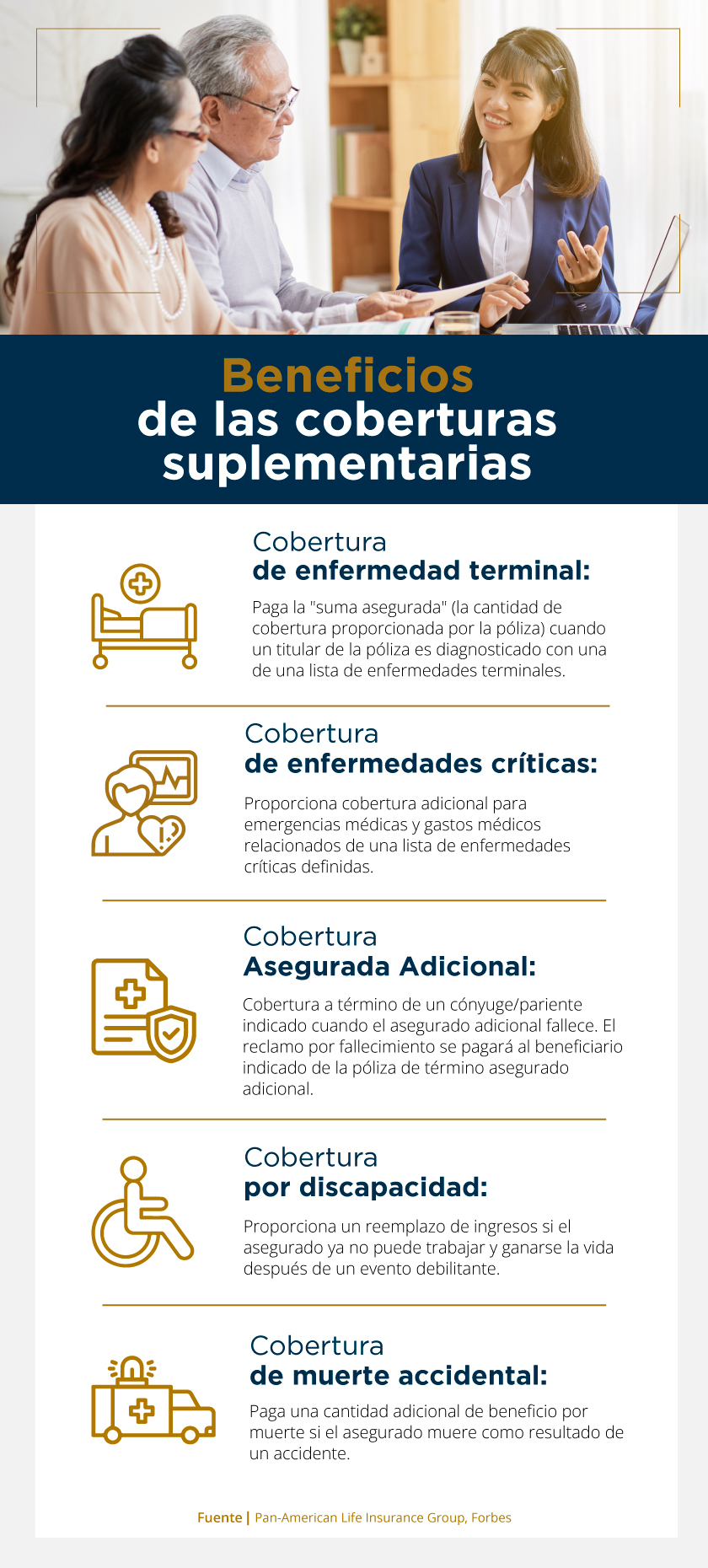

Justo como un seguro de accidentes mejora el valor del seguro de vida, las coberturas de salud adicionales—cobertura para enfermedades graves y cáncer, seguro suplementario de deducible alto—mejoran el valor del seguro de salud.

Esta es una conversación que vale la pena tener con sus clientes existentes y potenciales que se preocupan por obtener una protección completa.

La creciente crisis de la deuda médica

La deuda médica es un problema real y que va en aumento. Según un estudio reciente de Kaiser Family Foundation (KFF), el 41% de los estadounidenses tiene una deuda médica, y esto debilita su estabilidad financiera.

Específicamente, de las casi 2,400 personas encuestadas por KFF:

- 24% tienen facturas médicas vencidas o que no pueden pagar

- 21% están usando planes de pago de proveedores de atención médica

- 17% pagaron sus facturas médicas con tarjeta de crédito, a la que aún están haciendo abonos

- 17% tienen una deuda con un banco u otro prestamista debido a fondos que usaron para pagar facturas médicas

- 10% le deben dinero a un amigo o familiar que les prestaron para pagar facturas médicas

Además, el 35% reporta que su deuda médica ha afectado su calificación crediticia. De hecho, la Oficina para la Protección Financiera del Consumidor de los Estados Unidos encontró que la deuda médica es el renglón más común reportado en los registros crediticios de los consumidores.

Esto puede limitar la capacidad de una familia para hacer compras mayores, ahorrar para la universidad y/o el retiro, y en general, para avanzar, mejorando la calidad de vida de la próxima generación.

Y no solo se trata de un problema para los estadounidenses; es un problema en todo el mundo. En América Latina, por ejemplo, la deuda médica se ha incrementado considerablemente como resultado de los gastos relacionados con el COVID.

Por ejemplo, un reporte de Reuters documentó cómo en Perú, las familias vendieron sus casas y empeñaron sus pertenencias para pagar las facturas hospitalarias de sus seres queridos. En Paraguay, las personas vendieron pasteles y recurrieron a adquirir préstamos a corto plazo para que sus familiares pudieran recibir tratamiento.

De hecho, un investigador económico latinoamericano descubrió que los gastos médicos son actualmente el principal factor que hace que los ciudadanos incurran en deudas.

Sin embargo, en donde sea que esté, esto no le tiene que pasar a sus clientes, y los productos de seguro suplementarios pueden ayudar a evitarlo, manteniendo a las familias al día con sus facturas médicas y encaminadas hacia sus planes de ahorro a largo plazo.

Cómo ayudar a los clientes a evitar las deudas médicas (y vivir tranquilos)

Como sabe, ninguna póliza de seguro de salud está diseñada para cubrirlo todo. Se trata de un equilibrio meticuloso entre la cobertura y la capacidad de pago.

Los planes de deducible alto y los planes de indemnización con beneficios limitados proporcionan acceso rentable a la atención médica; algo que nos importa mucho en Pan-American Life. No obstante, nunca se pretendió que los planes ofrecieran una cobertura total.

Incluso los planes de salud tradicionales con deducibles, copagos, coseguros y límites máximos de beneficios tienen limitaciones.

Aquí es donde las pólizas de seguro suplementario pueden funcionar como una red de seguridad, llenando esas interrupciones a un costo mínimo. Cuando se comunique con sus clientes para revisar una póliza o se reúna con posibles clientes para discutir sus necesidades de adquirir un plan de salud, tendrá la oportunidad perfecta para presentarles esta opción.

Pregúnteles: si sucediera una crisis en el sector de la atención médica, ¿pagaría la totalidad de los gastos de bolsillo designados? (Tenga en mente que: en la encuesta de Kaiser, la mitad de los encuestados dijo que no podría pagar una factura médica imprevista de $500).

Además, anime a sus clientes a considerar el historial médico de su familia. Las personas predispuestas, por ejemplo, a las enfermedades cardíacas, dijeron que les encantaría saber que existe una cobertura para enfermedades críticas, mientras que aquellas con un riesgo mayor de cáncer pueden sentirse más tranquilas al adquirir una póliza de cáncer.

De manera similar, un cliente con un plan de salud de deducible alto puede aceptar un plan suplementario de deducible alto que esté al alcance de su bolsillo. Mientras tanto, a nivel colectivo, ofrecer coberturas suplementarias de manera voluntaria es una forma fácil de satisfacer el deseo de los empleados de obtener más opciones de beneficios—sin costo para los empleadores.

En resumen, existen herramientas valiosas en su portafolio de productos y las posibilidades de ponerlas a funcionar son prácticamente infinitas. Al final del día, las coberturas "suplementarias" son mucho más valiosas de lo que su nombre indica.