6 abr. 2023

Millennials y el Seguro de Vida: Deje de vender y empiece a escuchar

Tiempo de lectura: 5 minutos

A menudo, las llamadas para vender seguros de vida más efectivas implican poca venta abierta, pero mucha escucha y algunos consejos legales. Ciertamente, este puede ser el enfoque más efectivo con los Millennials, la enorme generación de adultos entre las edades de 26 y 42 años.

Muchos Millennials aún necesitan un seguro de vida o, por lo menos, más cobertura. Sin embargo, este grupo de edad bien educado e independiente no responde bien a que le "vendan" en un sentido convencional.

¿Hay una mejor alternativa? Lidere con un enfoque suave y conversacional. Retrase su proceso de ventas. Conozca a sus posibles clientes al hacerles preguntas sobre sus vidas, temores y metas.

Sus respuestas lo son todo. Ellas le permiten desarrollar una solución personalizada que más que un seguro de vida es una manera de proteger sus prioridades y alcanzar sus sueños y objetivos.

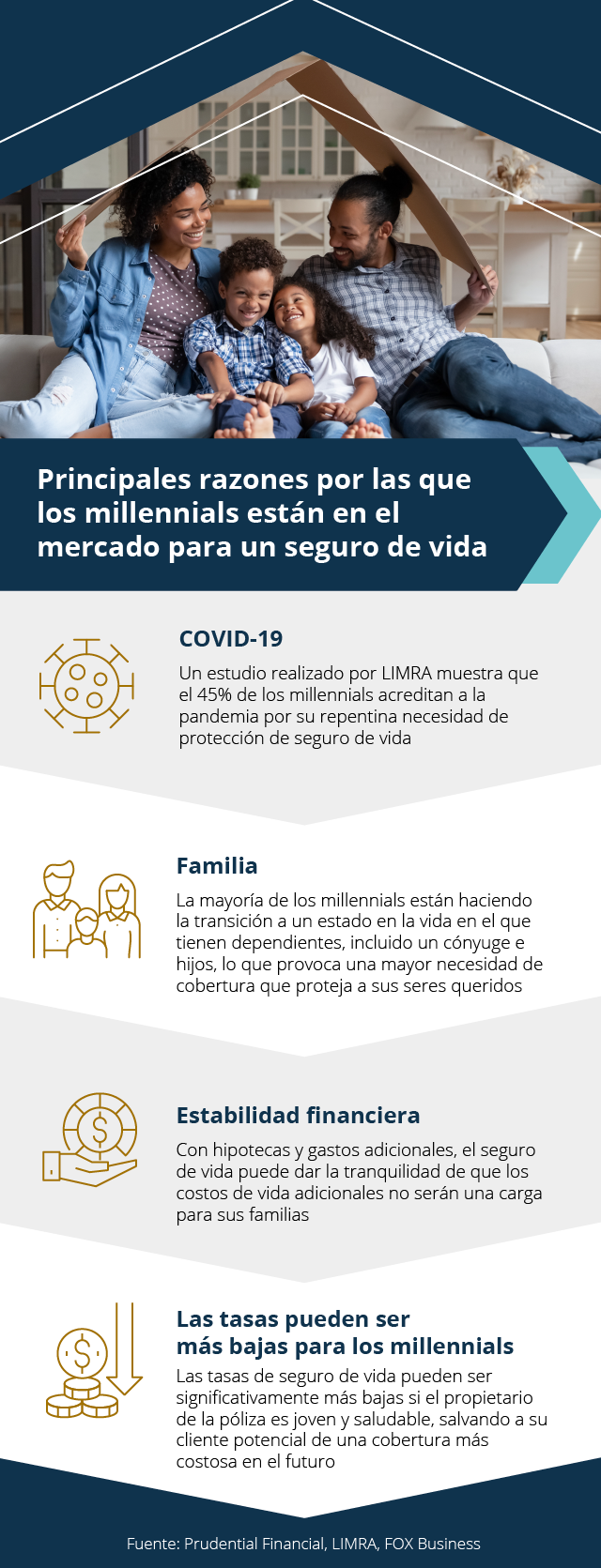

Una necesidad reconocida

Cuando los Millennials aceptan reunirse con usted, lo más probable es que sea porque saben que necesitan ayuda con el seguro de vida.

Después de todo, menos de la mitad de los Millennials ya lo tienen. Si lo tienen, lo más probable es que se trate de una cobertura colectiva proporcionada por el empleador, lo que significa que es posible que no tengan un seguro con poca cobertura.

¿Qué los ha desalentado en el pasado? Las encuestas indican que hay muchos posibles factores, incluyendo:

- Falta de confianza acerca del conocimiento sobre el producto

- Temor de no ser elegibles

- La tendencia a sobreestimar considerablemente el costo y

- La renuencia a pensar sobre la muerte

La buena noticia es que, los asesores considerados pueden superar estos obstáculos por medio de una educación útil. La clave es llamar primero su atención al averiguar qué es lo que más les importa. Ahí es donde intervienen sus habilidades conversacionales.

"Cuénteme sobre su familia"

Por supuesto, la familia es una de las razones principales para adquirir un seguro de vida. Según una investigación de Pew, el 55% de los Millennials están casados y/o tienen un hijo y otro 28% viven con sus padres y otros parientes. En otras palabras, la mayoría de los Millennials tienen seres queridos que dependen financieramente de ellos, al menos parcialmente.

Por lo tanto, es un hecho que hay que preguntarles a los Millennials sobre sus familias, y la pregunta de seguimiento lógica sería: ¿ellas estarían protegidas si algo le sucediera?

Esto puede dar en el clavo. Según LIMRA, más de la mitad de los Millennials admite que sus familias sufrirían de dificultades financieras dentro de los seis meses posteriores a su fallecimiento. De hecho, el 30% indicó que su familia tendría problemas durante el primer mes.

"¿Tiene un fondo de emergencia?"

Muchos Millennials experimentan ansiedad financiera. Un estudio encontró que a ellos les preocupa el dinero más que a cualquier otra generación, obsesivamente piensan en las finanzas siete veces al día.

Por esta razón, la clave es educar a los clientes Millennials sobre los beneficios del valor en efectivo (que probablemente no comprendan del todo): que este valor se devenga de manera pasiva con el transcurso del tiempo y que ellos podrían tener acceso a él por medio de un préstamo sobre la póliza, si es necesario.

Presentar el seguro de vida permanente como un dos por uno: como un beneficio por muerte y un medio para ahorrar, puede ser revelador para los Millennials. No es de sorprender que, más de la mitad de quienes lo compraron consideren que el valor en efectivo sea su fondo de emergencia.

"¿Le preocupan las deudas?"

Sabemos que muchos Millennials también están saturados con deudas financieras. Por ejemplo, aproximadamente tres cuartos de los Millennials en los EE. UU. llevan alguna forma de ellas en: préstamos estudiantiles, deudas de tarjeta de crédito, préstamos para vehículos, y esto no incluye las hipotecas.

A ellos les preocupa cómo cancelarán estas deudas y si serán una carga para sus seres queridos, con frecuencia sus consignatarios, si fallecen primero.

De hecho, adquirir una deuda y no poder ahorrar es uno de los principales arrepentimientos de los Millennials. Una vez más, se puede presentar el seguro de vida como una solución efectiva, en especial cuando también demuestra que puede estar al alcance del bolsillo. Para aquellas personas que tienen un presupuesto ajustado, el seguro de vida a término puede ser una buena opción.

"¿Cuándo se quiere retirar?"

Como grupo, los Millennials se enfocan en el retiro. Una encuesta de la industria encontró que, los Millennials se quieren retirar a los 61 años, la edad más joven de todas las generaciones, aunque les preocupa que no tendrán fondos suficientes para vivir cómodamente.

Esta es una preocupación realista. Si bien algunos Millennials ya empezaron a ahorrar para su retiro, porque muchos están viviendo al día, otros aún ni siquiera empiezan. Una vez más, una póliza de seguro de vida ordinaria o universal con valor de efectivo acumulado puede ser una solución atractiva.

Como sabe, cualquier diálogo real implica dar y tomar. Cuando se reúne con los Millennials, escuchar es particularmente importante, ya que está ofreciendo información y soluciones dirigidas a sus respuestas.

Por lo tanto, quizás es tiempo de dejar de pensar acerca de estas reuniones como "llamadas de ventas" y empezar a verlas como conversaciones significativas.

Cuando puede ayudar a otras personas a proteger a quienes aman y elaborar un plan para alcanzar sus objetivos, esto va más allá del seguro de vida. Usted tiene la oportunidad de hacer una diferencia en la vida de las personas.